NOUS VOUS PROPOSONS DE TRAVAILLER EN DIRECT AVEC NOTRE STRUCTURE

Vous êtes un professionnel :

- Courtier en crédit, Intermédiaire en opération de banque (IOBSP)

- Huissier de justice

- Avocat

- Conseil en gestion de patrimoine

- Agent immobilier

- Expert-comptable

- Banquier

Et vous avez tous le même objectif professionnel commun : LA SATISFACTION CLIENT, qui est au coeur de vos préoccupations.

Or, il vous arrive fréquemment de vous retrouver dépourvu de solution, dès lors qu’une personne rencontre des difficultés financières plus ou moins importantes (par exemple un particulier fiché FICP par le prêt immobilier) où qu’un besoin de trésorerie pour les professionnels ne puisse être accompagné par les établissements bancaires (par exemple un professionnel victime de la liquidation judiciaire de l’un de ses clients). Notre solution :

LA VENTE À RÉMÉRÉ

La vente à réméré ou vente avec faculté de rachat est la SOLUTION GAGNANT-GAGNANT à votre disposition : ce concept figurant dans le Code civil depuis plus de 110 ans vise en effet à permettre de maintenir le bien immo- bilier dans le patrimoine de votre client ou plus généralement de sa famille (portage immobilier) et ce, malgré une situation financière difficile qui l’aurait conduit tôt ou tard à devoir se séparer définitivement de son bien.

Les indications de la vente à réméré sont innombrables et relatives à diverses situations “catastrophe” :

- les particuliers victimes d’un fichage Banque de France (FCC et/ou FICP) ;

- les personnes dont le patrimoine fait l’objet d’une hypothèque judiciaire ou saisie immobilière, avecl’éventuelle programmation de la vente du bien aux enchères ;

- les entrepreneurs désireux de générer des liquidités pour réaliser un apport de fonds propres dansun projet de développement d’ordre professionnel ou privé, et n’ayant pas accès aux financementsbancaires classiques ;

- les professionnels victimes d’une trésorerie défaillante pouvant conduire à terme à un jugement derèglement ou de liquidation judiciaire ;

- les personnes confrontées aux problèmes récurrents suivants :

- échéances commerciales compromises ;

- échéances fiscales ou sociales à régler ;

- échéances immobilières ou prêts-relais à solder ;

- droits de succession à acquitter ;

- problèmes de divorce ;

- rachats de biens entre associés ;

- etc.

LA VENTE À RÉMÉRÉ IMMOBILIER

Le réméré immobilier se matérialise par un contrat (acte authentique par devant notaire) qui permet à votre client de se sortir de ses difficultés financières (suite à un accident de la vie : perte d’emploi, endettement massif, maladie, incapacité à recourir au crédit traditionnel) et de sauvegarder son patrimoine immobilier si difficilement acquis.

Une solution de vente à réméré est un service temporaire efficace et sécurisé, susceptible d’être proposé à toute personne connaissant des difficultés ponctuelles et qui permet d’éviter le pire tout en facilitant un retour à la normale à court terme.

L’INTÉRÊT DE LA FORMULE POUR VOTRE CLIENT :

- la tranquillité d’esprit par l’arrêt de toutes les procédures contentieuses ;

- le règlement d’une situation délicate dans la plus grande discrétion ;

- la rapidité de la mise en place (entre 4 et 12 semaines) ;

- la protection du patrimoine immobilier ainsi que du niveau de vie du client ;

- la disparition du traumatisme lié à une vente forcée (drame familial, social, financier,psychologiquement très difficile à supporter).

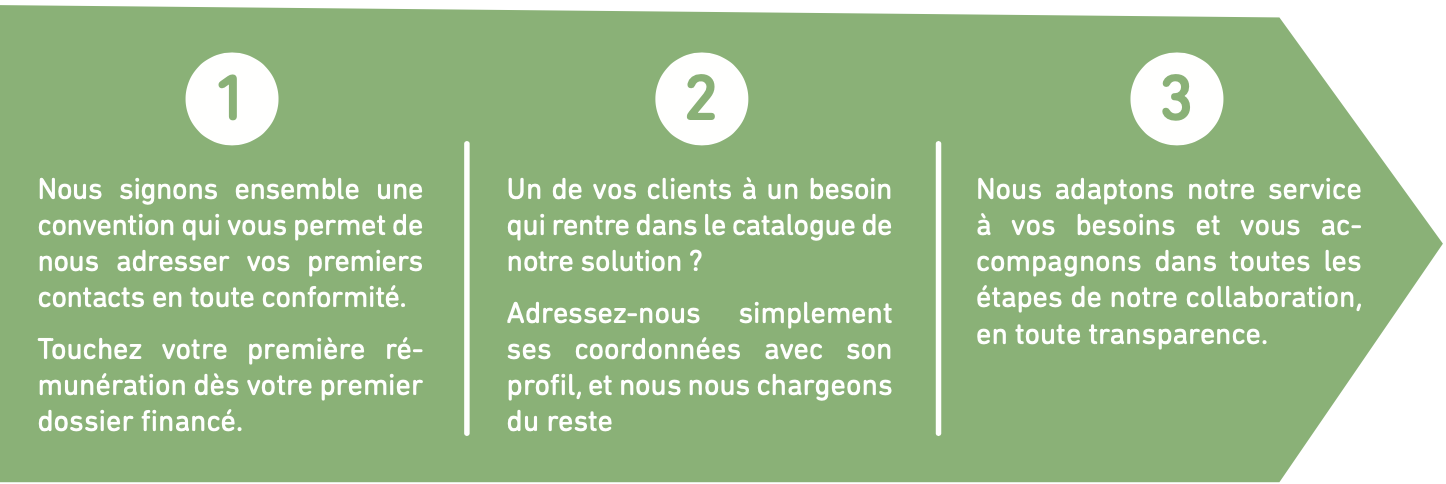

COMMENT FONCTIONNE LE PARTENARIAT ?

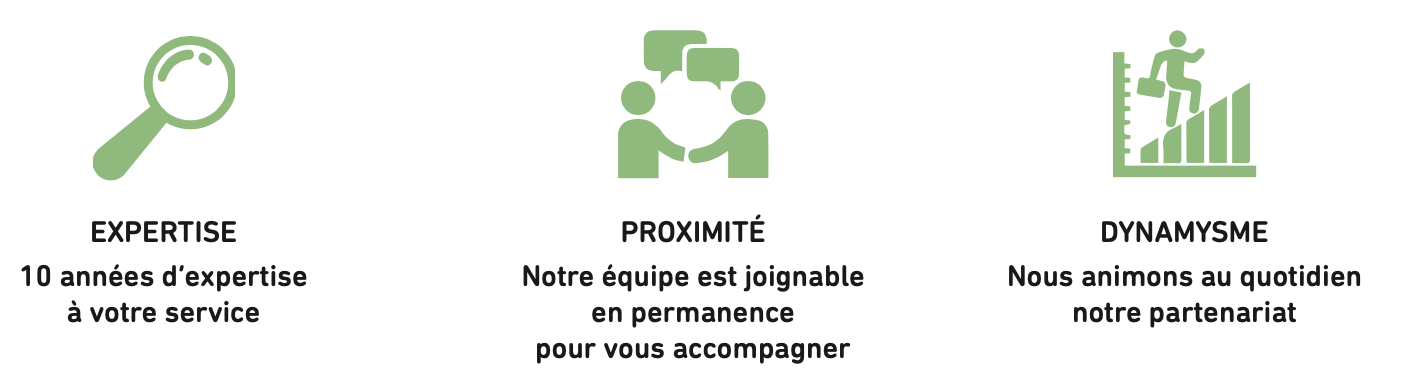

NOS ATOUTS

NOTRE APPROCHE

Nous mettons tout en œuvre pour vous proposer une convention simple et efficace. Vous détectez chez vos clients des besoins susceptibles d’entrer dans notre solution de SAUVEGARDE DU PATRIMOINE.

Nous nous occupons de tout et vous développez votre chiffre d’affaires avec l’aide de vrais professionnels.

CADRE D’INTERVENTION POUR UNE OPÉRATION DE RÉMÉRÉ

CLIENTÈLE POTENTIELLE

- Personnes physiques propriétaires immobiliers

- Indivisions de propriétaires immobiliers

- Sociétés Civiles Immobilières

- Professions salariées

- Professions artisanales, commerçantes ou libérales

- Emploi intérimaire avec condition d’ancienneté de 3 ans minimum

- Âge maximum de 65 ans lors de la mise en place du dossier. Si âge supérieur, analyse au cas par cas

- Capacité financière à pouvoir racheter sans condition de caution

- Revenus domiciliés en France

- Besoin financier du client inférieur de 25 % à 50 % de la valeur vénale de son bien immobilier

CRITÈRES DE SÉLECTION DU CLIENT

- L’attachement du client à conserver son bien immobilier est fondamental

- Réelle volonté du client à sortir de sa situation de surendettement

- Situation claire entre les membres de la famille

LE BIEN IMMOBILIER

- Le bien apporté en garantie est en priorité la résidence principale du client. Mais il est possible d’ac- cepter une résidence secondaire du client ou des biens à usage locatif sans locataire (car si présence d’un locataire, le bien est soumis au droit de préemption du locataire)

- Le bien doit se situer en France Métropolitaine

- Il doit présenter un ratio hypothécaire de 50% à 75%. Au-delà, analyse au cas par cas

- Dans tous les cas, le bien immobilier doit avoir été construit depuis plus de 5 ans (car si inférieur à5 ans, le bien est soumis à la TVA)

DOCUMENTS À FOURNIR

POUR L’ÉTUDE D’UN DOSSIER DE RÉMÉRÉ

JUSTIFICATIFS D’IDENTITÉ

- Carte d’identité recto verso du ou des propriétaires ou leur passeport

- Livret de famille en entier

- Contrat de mariage s’il y a lieu

- Contrat d’acte civil de solidarité (Pacs) s’il y a lieu

- Pour les personnes divorcées :

- Jugement de divorce

- Acte de liquidation de la communauté

- Pensions alimentaires

- Pension compensatoire

JUSTIFICATIFS DE PATRIMOINE

- Quittance d’électricité/gaz, d’eau ou de téléphone de moins de 3 mois

- Dernière quittance en vigueur de la police d’assurance incendie du bien

- Titre de propriété au complet (l’acte notarié du notaire)

- Dernier avis de taxe foncière

- Dernier avis de taxe d’habitation s’il y a lieu

- Éventuellement un état hypothécaire de moins de 2 mois

- Plan cadastral et de situation du bien dans la commune, si possible avec indication des surfaceshabitables

- Photos en couleur (extérieur et intérieur) représentatives du bien

- Trois attestations de valeur immobilière du bien établies par agences ou notaires

JUSTIFICATIFS BANCAIRES

- Relevés bancaires et postaux au complet des trois derniers mois pour l’ensemble des comptes

- Un RIB/IBAN de la domiciliation bancaire ou postale

JUSTIFICATIFS DES REVENUS

- Les 3 derniers bulletins de salaire du ou des propriétaires

- Les justificatifs des revenus non salariaux sur les 3 dernières années (déclarations URSSAF,documents comptables sur Bilan et Compte de Résultat)

- Les justificatifs des revenus sociaux (allocations, rente, pensions, etc.)

- Les justificatifs des revenus mobiliers et fonciers

- Les trois derniers avis d’imposition sur le revenu (en entier) + déclaration de l’année en cours

JUSTIFICATIFS DES DETTES :

- Tous les documents émanant des huissiers de justice (commandement de payer, procès-verbal, saisie immobilière, etc.)

- Tous les documents émanant des tribunaux (assignation à audience, jugement, etc.)

- Contrats de prêts immobiliers et à la consommation

- Tableau d’amortissement de tous les crédits en cours

- Derniers décomptes des crédits immobiliers et à la consommation (prêts personnels, revolving, dé-couverts, LOA, cartes de crédit, etc.)

- Liste des chèques impayés non régularisés avec les montants et pénalités

- Attestation d’inscription ou non aux fichiers FICP et FCC de la Banque de France

FICHE MANUSCRITE CLIENT :

• Le client expose avec précision sa situation :

- Origine de l’endettement

- Sa motivation à sortir de cette situation

FICHE D’INFORMATION RÉMÉRÉ :

- Le client écrit qu’il a bien pris connaissance qu’il s’agit d’une opération de vente à réméré, avec espoir de revenir à une situation financière stable lui permettant à terme de lever son option de rachat