VOUS AVEZ UN OU PLUSIEURS PRÊTS EN COURS,CRÉDITS À LA CONSOMMATION OU CRÉDITS IMMOBILIERS, DÉCOUVERTS BANCAIRES….

ET VOUS VOUS RETROUVEZ DANS L’UNE DES SITUATIONS SUIVANTES :

- Rejets de prélèvement

- Incidents de paiement bancaire déclarés

- Visite d’un huissier de justice pour injonction de payer

- Votre banque a demandé la déchéance du terme de votre prêt

- Vous vous retrouvez en situation de fichage Banque de France

- Vous êtes menacés de saisie immobilière

- et toutes les solutions de rachat ou de regroupement de crédit se sont avérées impossible

PLUS PERSONNE NE VEUT VOUS SOUTENIR POUR VOUS SORTIR DE VOTRE SITUATION

- CEPENDANT:

- Vous êtes encore propriétaire d’un ou plusieurs biens immobiliers ayant une valeur vénale reconnue

- l’ensemble de vos dettes se situe dans une tranche allant de 50% à 80% de la valeur vénale de vos biens

- Vous avez des revenus qui vous permettent d’être solvable ALORS POUR VOUS SORTIR DE CETTE IMPASSE, UNE SOLUTION EXISTE :

LE CONTRAT RÉMÉRÉ IMMOBILIER

QU’EST-CE QU’UN CONTRAT RÉMÉRÉ IMMOBILIER ?

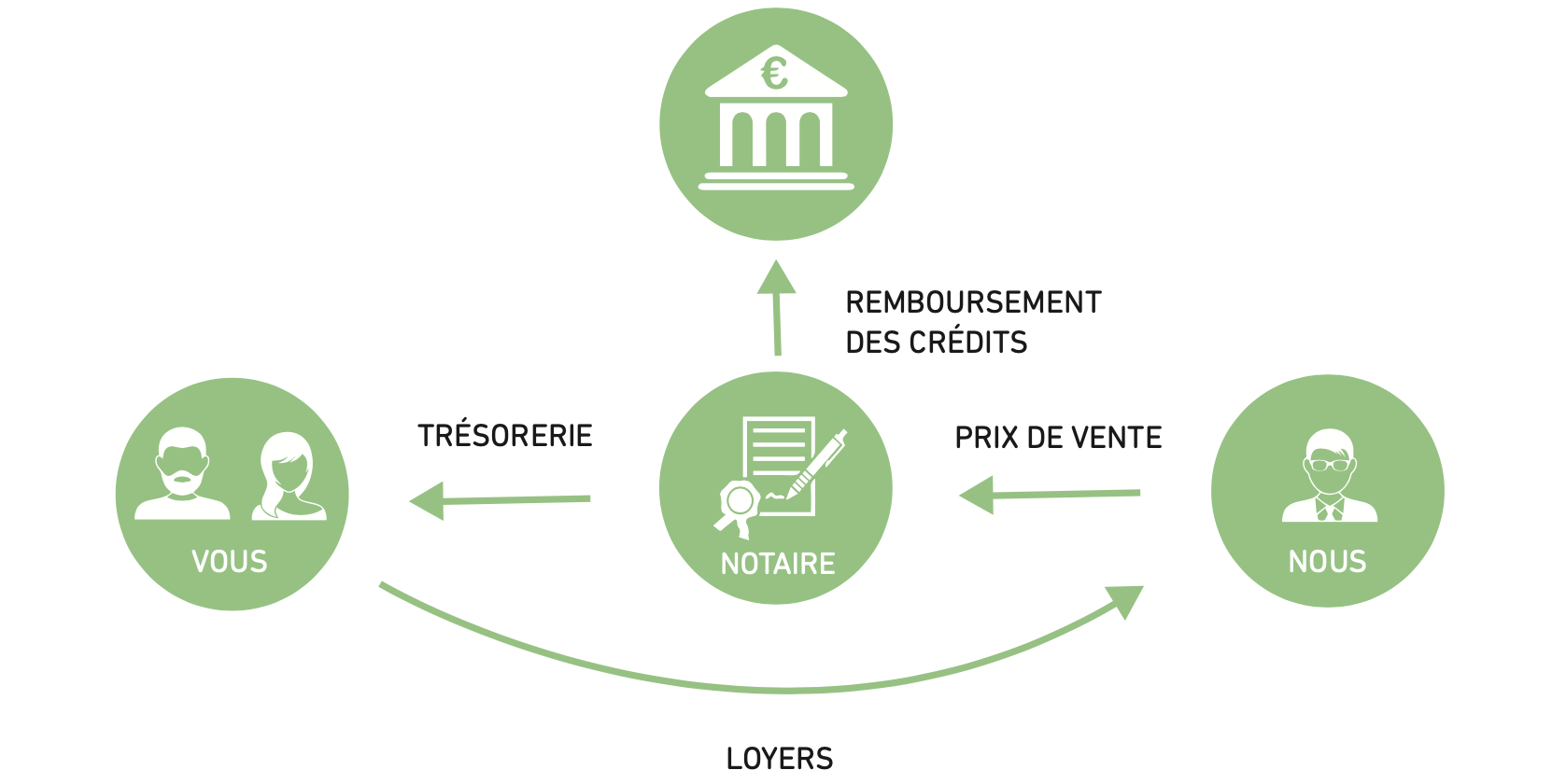

La vente à réméré constitue donc une véritable solution pour les propriétaires qui n’ont plus accès aux crédits, en leur permettant d’obtenir des fonds rapidement en dehors du circuit bancaire grâce à la vente temporaire de leur bien. Le contrat de réméré immobilier est un pacte notarié par lequel vous acceptez de vendre temporairement un ou plusieurs biens immobiliers dont vous êtes propriétaires, tout en vous gardant la possibilité de racheter ce ou ces biens une fois les difficultés résorbées. Grâce au réméré, le vendeur met fin à ses difficultés financières en remboursant ses crédits et en levant ses fichages bancaires. Dans le cadre d’une procédure de saisie immobilière, il évite la vente aux enchères de sa maison. La vente à réméré ou vente avec faculté de rachat est régie par les articles 1659 à 1673 du Code civil.

Elle doit être instrumentée par un notaire, tout comme une vente traditionnelle. Elle consiste à vendre un bien immobilier selon le même schéma qu’une vente traditionnelle sauf que le vendeur se réserve la possibilité d’annuler cette dernière, dans un délai compris entre 6 mois et 5 ans, en faisant jouer sa faculté de rachat exclusive et irrévocable avant un terme fixé à l’avance par contrat.

Le contrat de réméré vous permet de rester occupant de votre bien immobilier pendant toute sa durée d’exécution, dont la durée maximale a été définie au préalable de sa signature.

En contrepartie, vous devez payer une indemnité mensuelle d’occupation, comme si c’était un loyer. Vous pouvez ainsi réorganiser vos finances tout en restant chez vous, sans créer de nouvelles dettes.

Une fois vos difficultés entièrement passées, une nouvelle banque pourra financer le rachat de votre bien immobilier aux taux d’intérêt des emprunts immobiliers du moment.

Vous pourrez alors retrouver la pleine propriété de votre bien immobilier, comme si rien ne s’était passé, met- tant fin au contrat de réméré en cours.

La vente à réméré constitue donc une véritable solution pour les propriétaires qui n’ont plus accès aux crédits, en leur permettant d’obtenir des fonds rapidement en dehors du circuit bancaire grâce à la vente tempo- raire de leur bien.

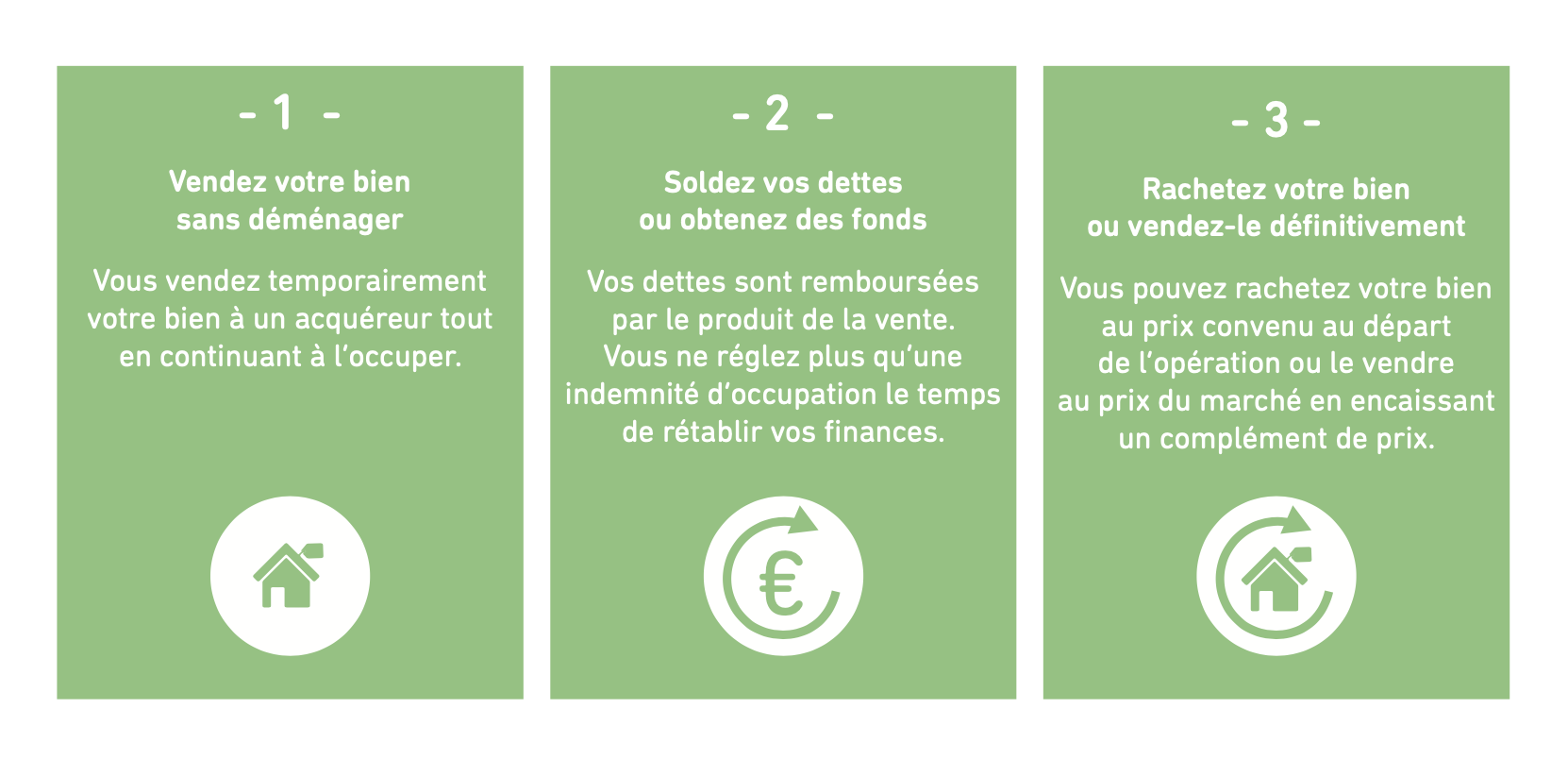

LES GRANDES ÉTAPES DE LA VENTE À RÉMÉRÉ

LES AVANTAGES D’UNE VENTE À RÉMÉRÉ

La vente à réméré permet de disposer rapidement de fonds sans avoir recours à une banque et offre la possibilité de continuer à vivre dans son logement. Elle présente ainsi de nombreux avantages pour un particulier en situation de surendettement, mais elle peut aussi être réalisée par un entrepreneur souhaitant financer un projet, mais qui n’a pas accès au circuit classique de financement bancaire.

REMBOURSER SES DETTES ET BAISSER SES MENSUALITÉS

Le bénéficiaire d’une vente à réméré a souvent eu recours à des crédits à court terme (crédit consommation, crédit revolving, etc.). Ceux-ci ne font qu’apporter un peu d’oxygène, mais ils ne solutionnent jamais le problème, les mensualités s’alourdissant et devenant vite insupportables.

La vente à réméré s’adresse essentiellement aux propriétaires qui ne peuvent souscrire de nouveaux rachats de crédits en raison d’un endettement trop important. C’est souvent l’ultime solution pour ces personnes qui souhaitent solder leurs crédits sans vendre définitivement leur bien. La réalisation d’une vente à réméré fournit les fonds nécessaires au remboursement des créanciers. Elle permet de solder immédiatement toutes ses dettes et éventuellement de dégager de la trésorerie en fonction du ratio hypothécaire (montant des dettes / valeur du bien). Si une saisie sur salaire est en place, elle prend fin automatiquement, puisque le créancier (banque, trésor public, etc.) aura été payé.

Vous n’aurez plus qu’une indemnité d’occupation mensuelle à régler le temps de l’exécution du contrat de réméré. Lorsque vous aurez racheté votre bien, votre seule mensualité correspondra au remboursement du prêt immobilier.

METTRE FIN AU FICHAGE FICP ET FCC

En cas de non-règlement de plus de deux mensualités, votre créancier vous fait inscrire au Fichier national d’Incidents de remboursement des Crédits aux Particuliers (FICP). Dans le cas de chèques non provisionnés, l’inscription est réalisée au Fichier central des Chèques (FCC). Vous devenez alors interdit bancaire.

La vente à réméré offre une solution lorsque l’on est fiché Banque de France puisqu’une fois vos crédits intégralement remboursés, la banque qui a demandé votre fichage procédera de fait au défichage, ce qui vous permet- tra de souscrire un nouveau prêt pour racheter votre bien.

STOPPER LA PROCÉDURE DE SAISIE IMMOBILIÈRE

En remboursant tous les créanciers, le notaire réalise une mainlevée de saisie qui arrête la procédure de saisie immobilière, même dans le cas où le juge a déjà prononcé la vente forcée du bien et qu’une date d’adjudication est prévue. Il faut néanmoins toujours agir rapidement, car plus la procédure est avancée, plus les frais sont importants. Par ailleurs, plusieurs semaines sont nécessaires au notaire pour réaliser les formalités indispensables à la rédaction de l’acte qui doit être signé avant la date de vente aux enchères du bien.

SE LAISSER DU TEMPS POUR VENDRE SA MAISON OU SON APPARTEMENT AU BON PRIX

La vente à réméré peut également être utilisée pour disposer de temps afin de vendre son bien immobilier au meilleur prix.

Lorsque l’on a des difficultés à régler les mensualités de ses crédits et que la banque a prononcé la déchéance du terme, on est parfois obligé de vendre son bien rapidement avec une décote à la clé et un déménagement précipité. Le réméré permet de solder ses crédits et éventuellement d’avoir de la trésorerie pour rafraîchir son bien. Si vous ne pouvez pas ou ne désirez pas racheter votre bien, vous avez la liberté de le revendre sans avoir à le brader et d’encaisser ainsi la différence entre le prix de vente au futur acheteur et le prix de rachat du contrat réméré.

FINANCER UN PROJET

Ce montage peut également permettre d’apporter de la trésorerie à un entrepreneur qui souhaite développer un projet, sans avoir à passer par une banque qui exigerait de solides garanties. Le patrimoine immobilier peut alors être utilisé pour obtenir des fonds en transférant temporairement sa propriété à un tiers.

ÉTHIQUE ET PRUDENCE

LES DIFFÉRENTES IMPLICATIONS DE LA VENTE À RÉMÉRÉ

Il est important d’étudier au préalable d’autres options avec sa banque, comme un report d’échéances ou un rachat de crédits. Avant de signer une vente à réméré, il est essentiel de bien se renseigner et de prendre conscience des implications inhérentes à ce type d’opération.

le réméré n’est pas gratuit

L’inconvénient majeur d’une vente à réméré réside surtout dans le coût final supporté par le vendeur. Ce type de vente atypique est souvent le dernier recours pour conserver son patrimoine immobilier, sa maison ou encore son appartement.

Ce coût est cependant à relativiser selon les situations. En effet, si la personne en difficulté financière décide de vendre son bien immobilier à l’amiable, elle devra certainement trouver une location dans un premier temps et éventuellement racheter un autre bien immobilier. Ce rachat entraînera des frais de mutation équivalent à ceux du rachat de son bien dans le cadre d’une vente à réméré.

En cas de vente par adjudication, le prix obtenu pour son appartement ou sa maison peut être inférieur au marché. En effet, une mise aux enchères entraîne des frais bien supérieurs à ceux d’une vente ordinaire. Les offres des acquéreurs potentiels tiendront compte de ces frais et le prix obtenu risque de ne pas être suffisant pour payer ses créanciers.

BÉNÉFICIER D’UNE DURÉE SUFFISANTE

Afin de pouvoir racheter le bien avant la fin du contrat de réméré, il est important que la durée maximale inscrite dans l’acte vous laisse le temps d’améliorer votre situation financière. Dans le cas d’une revente, il vous faudra également du temps pour trouver un nouvel acquéreur. On sait qu’il faut souvent un minimum de 6 à 9 mois pour vendre un bien (3 à 6 mois pour trouver un acquéreur + 3 mois pour les formalités).

Cependant, en raison des indemnités d’occupation, plus le réméré est long, plus l’opération est coûteuse. Une durée maximale de 24 mois semble raisonnable, la sortie intervient en moyenne au bout de 12 mois.

ÊTRE BIEN ACCOMPAGNÉ

Il est préférable de contracter une vente à réméré avec un acquéreur expérimenté, connaissant parfaitement les tenants et les aboutissants de ce type de vente, ce qui vous épargnera les mauvaises surprises.

Tous les notaires ne connaissent pas le réméré. Un notaire expérimenté aura le savoir-faire pour conseiller et rédiger les clauses importantes de l’acte.

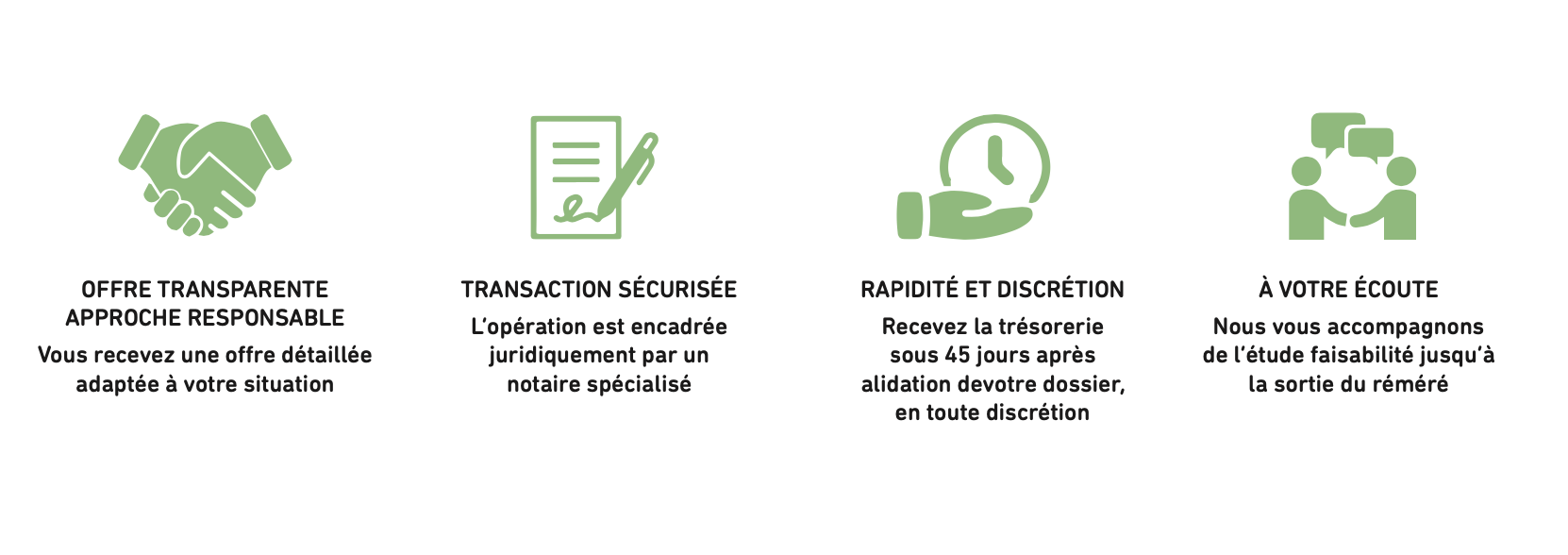

NOTRE ENGAGEMENT

Notre objectif prioritaire est avant tout que nos clients retrouvent la propriété de leur bien ou qu’ils puissent le revendre dans les meilleures conditions.

Dans le cas d’un apurement de dettes, nous veillons lors de notre analyse des dossiers à nous assurer de la réelle capacité des emprunteurs à assainir leurs comptes et à bénéficier au terme du contrat du financement immobilier projeté. Notre décision finale se porte uniquement sur des critères économiques et fondamentaux de faisabilité

Dans le cas où l’objectif est de gagner du temps pour obtenir un meilleur prix lors d’une vente du bien à un tiers, notre analyse sera très attentive à ce que l’opération s’inscrive dans les meilleures conditions pour réaliser la vente du bien.

D’autre part, nous travaillons en majorité en mode autofinancement, nous n’avons donc pas besoin de souscrire de crédits bancaires pour réaliser nos opérations. Il n’y aura donc pas de condition suspensive d’obtention d’un crédit lors de l’acte chez le notaire. Par ailleurs, notre statut juridique et fiscal de « marchand de biens » nous permet d’éviter des frais trop élevés à la charge du vendeur lors du montage de chaque opération.

ÉTHIQUE ET PRUDENCE CONDUISENT À UN BON ÉQUILIBRE DU DOSSIER

Si l’on comprend que l’intérêt du vendeur est aussi vital que celui de l’investisseur, il ne subsiste quasiment plus de risque pour personne. Côté acquéreur, le but est de réaliser un bon investissement, tout en permettant, côté vendeur, de se sortir de ses difficultés. Il ne s’agit en aucun cas de faire une bonne affaire sur le dos de quelqu’un.

Cette conjugaison des intérêts de l’investisseur et du vendeur donne à ce mode d’engagement une dimension réellement SOLIDAIRE.

Découvrez des exemples chiffrés :